di Leonardo Parigi

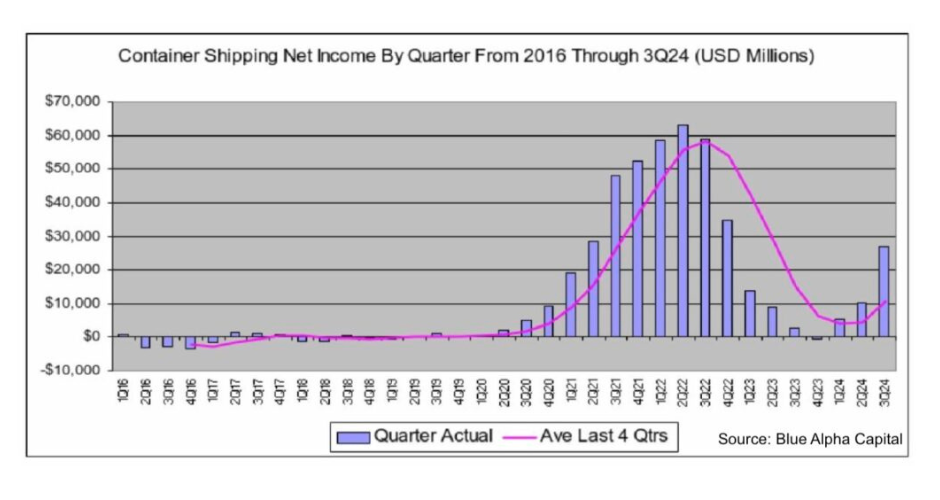

Sul finire dell’anno, è sempre necessario tracciare un bilancio degli ultimi dodici mesi. Ma per quanto riguarda un settore economico, tanto più se complesso come quello che riguarda il mondo del trasporto, i fattori da considerare sono molteplici e spesso influenti in vari e diversi aspetti. Ad aumentare la difficoltà del calcolo, il fatto che le relazioni tra gli stati e gli scenari bellici mostrino una cornice preoccupante e sempre più pericolosa. Qual è allora l’unità di misura, se economia e forza si contendono il primato del miglior comun denominatore? Secondo i dati di Blue Alpha Capital, il 2024 potrebbe essere l’anno più redditizio di sempre per le compagnie di navigazione. Nel terzo trimestre dell’anno, infatti, il traffico container ha registrato un utile netto complessivo pari a 26,8 miliardi di dollari, con un incremento del +164% rispetto al trimestre precedente, e addirittura un roboante +856% rispetto all’utile di 2,8 miliardi di 12 mesi prima.

Secondo l’analisi di Linerlytica, i margini Ebit delle nove maggiori compagnie di linea quotate in borsa sono saliti al 33% dal 16% del trimestre precedente. Tuttavia, è emerso un netto divario tra i migliori e gli ultimi performer, con Hapag-Lloyd e Maersk molto indietro rispetto ai loro pari. Le due compagnie partner della nuova Gemini Cooperation hanno raggiunto un margine Ebit medio del 23% nel terzo trimestre, meno della metà del margine del 50,5% di Evergreen. La recente elezione alla Casa Bianca di Donald Trump, corrisposta a una fase di espansione di mercato, rilancio industriale statunitense e un contestuale taglio dei tassi di interesse, porterebbe in una direzione di espansione e di crescita economica globale.

La crescita della borsa e i timori degli esperti

Nel corso dell’autunno, i mercati globali hanno continuato e potenziato la propria ascesa, sostenuti anche da dati di profitto superiori alle aspettative, e con una spinta decisa anche dal mondo finanziario delle criptovalute, che a sua volta alimenta un trend positivo. E se le previsioni di ulteriore aumento segnano un possibile +10% dei principali indici nel corso del 2025, molti analisti però dubitano di questo momento espansivo e armonico. I problemi non mancano, visto che le questioni di carattere bellico sono tutt’altro che placate.

Con un Canale di Suez a mezzo servizio e una situazione affatto stabilizzata in Medio Oriente, l’Ucraina è nuovamente al centro dello scenario. Ed è plausibile che i prossimi mesi, fino all’insediamento a Washington della nuova amministrazione Trump, assisteremo a un acutizzarsi dei conflitti. Tutti segnali e fattori che incidono inevitabilmente anche sul mondo del trasporto, che si prepara già al peggio per il temuto rialzo dei dazi americani. Vero o no, i problemi non derivano certamente solo dal futuro della politica statunitense. Nell’ultimo rapporto targato McKinsey&Company, “Supply chains, still vulnerable”, la società di consulenza evidenzia come sia presente una vulnerabilità persistente di fondo, nonostante i progressi recenti che hanno seguito la pandemia.

Sicurezza e politiche green

In sintesi, infatti, il documento sottolinea punti già noti al settore, e cioè la necessità di investire nella digitalizzazione e nella formazione specializzata, ma soprattutto nella sicurezza cyber e nella trasparenza dei dati. “Le catene di approvvigionamento sono ancora soggette a interruzioni, tra cui tensioni geopolitiche, disastri naturali e vincoli commerciali. Molte aziende stanno tornando a livelli di inventario pre-pandemia, riducendo i buffer di rischio”. E sul tema della transizione verde: “Solo il 9% delle aziende rispetta pienamente le nuove normative, come quelle dell’Unione Europea sulla sostenibilità”. Numeri e scenari che fotografano un momento di scarsa crescita strutturata del settore, evidenziando ancora ampie lacune e limiti strutturali, che rischiano un nuovo forte contraccolpo in caso di crisi.

E l’Italia? Nel recente rapporto “Italian Maritime Economy 2024”, curato dal centro studi Srm, si evidenzia come “L’economia globale cresce moderatamente, con il PIL mondiale in aumento del 3,2% annuo tra il 2023 e il 2025. Tuttavia, le incertezze geopolitiche e climatiche continuano a influenzare i flussi commerciali e marittimi”. “L’Italia è leader nello Short Sea Shipping (305 milioni di tonnellate, 17% del totale UE)”, afferma ancora il rapporto, segnalando che i porti italiani siano da supporto all’intero sistema industriale nazionale con il 28% del valore dell’import/export che utilizza il trasporto marittimo. E ancora: “La Blue Economy italiana vale 59 miliardi di euro, con 914.000 occupati. La portualità contribuisce con 8,1 miliardi di euro”. Un tesoro che deve trovare anche nuove certezze, per non cedere agli scenari più foschi che vediamo all’orizzonte.