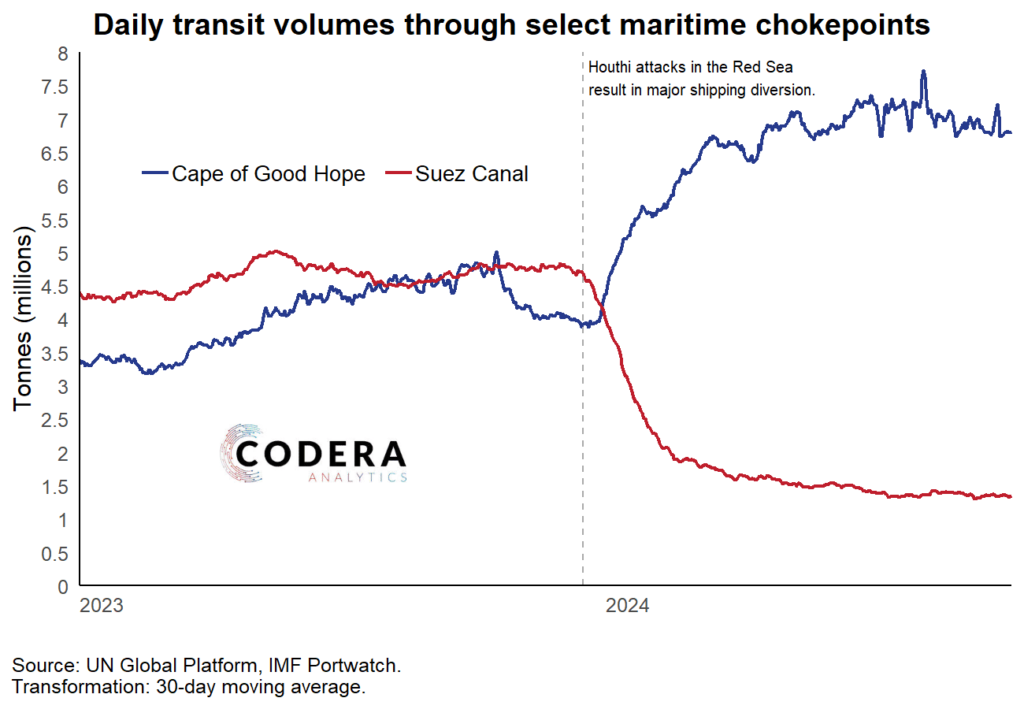

Il 2024 il settore dello shipping ha affrontato significative sfide a seguito della chiusura del Canale di Suez, provocata dagli attacchi dell’esercito Ḥūthī alle navi commerciali nel Mar Rosso. Questa situazione ha costretto numerose compagnie marittime a deviare le loro rotte attraverso il Capo di Buona Speranza, con conseguenze rilevanti sia sul traffico globale che sull’economia egiziana. A partire da novembre 2023, gli attacchi della milizia sostenuta dall’Iran hanno colpito oltre 100 navi nel Mar Rosso, causando l’affondamento di due unità e la morte di quattro marittimi. Secondo dati riportati da Linerlytica, al 7 gennaio 2024, 354 portacontainer, pari all’80% delle navi che normalmente transitavano per Suez, sono state reindirizzate su questa rotta alternativa, coinvolgendo un totale di 4,65 milioni di teu, equivalenti al 16,4% del volume globale della flotta.

La deviazione delle rotte ha avuto un impatto devastante sulle entrate del Canale di Suez. Il presidente egiziano Abdel Fattah al-Sisi ha dichiarato che le perdite mensili del canale hanno raggiunto circa 800 milioni di dollari, con una perdita totale stimata di circa 7 miliardi di dollari nel 2024, rappresentando una diminuzione di oltre il 60% rispetto all’anno precedente. La crisi di Gaza ha spinto l’Egitto su posizioni ancora più complicate, e nei primi mesi del 2025 le tensioni sembrano tutt’altro che placate.

Il 3 febbraio 2025, la petroliera Chrysalis, precedentemente attaccata dagli Huthi, ha attraversato il Mar Rosso dopo l’annuncio di un cessate il fuoco. Il presidente dell’autorità del Canale, Osama Rabie, ha evidenziato questi sviluppi positivi, auspicando un ritorno alla normalità nel transito. Tuttavia, a inizio marzo una portaerei statunitense è stata bersagliata dai missili yemeniti, e l’area è lontana dall’essere pacificata. Le deviazioni hanno portato a un aumento della domanda globale di teu del 17,2% su base annua nel 2024. Le tariffe di trasporto marittimo hanno subito incrementi significativi, con un aumento di circa il +241% a container dal Far East alla costa occidentale degli Stati Uniti, +148% verso l’Europa e +112% verso il Mediterraneo, secondo l’indice Xeneta. Nel 2024, il numero di navi che ha transitato attraverso il Capo di Buona Speranza è aumentato del 55% rispetto allo stesso periodo del 2023, colpendo quindi direttamente anche i sistemi logistici ed economici dei porti italiani.

In tutto ciò, stando ai numeri del Centro Studi Srm, il commercio mondiale via nave è aumentato del 2,2% nel 2023, crescendo ulteriormente del 2,4% su base annua nel 2024, mentre quest’anno la crescita dovrebbe attestarsi a un ulteriore +2,6%. Sempre secondo il centro di ricerca di Intesa Sanpaolo, le navi più colpite dalla diminuzione del traffico merci nel Mar Rosso sono state proprio le navi portacontainer, con un -69% di traffico rispetto alla media del 2023. Numeri confermati anche dall’istituto statistico egiziano Capmas, che conferma il dimezzamento del traffico navale di oltre 13.000 unità in transito, rispetto al 2023.

La diminuzione percentuale del traffico delle petroliere è stata meno accentuata, con 4.954 unità in transito, segnando una riduzione del 41,3% rispetto al 2023. La stazza netta totale delle navi che hanno attraversato il canale nel 2024 è stata pari a 524,6 milioni di tonnellate SCNT, con un calo del 66,6%. I ricavi generati dai diritti di transito si sono attestati a circa 3,5 miliardi di dollari, segnando una flessione del 43,1% rispetto all’anno precedente. Nel solo quarto trimestre del 2024, il Canale di Suez è stato attraversato da 3.142 navi a livello globale, con una riduzione del 53,5% rispetto allo stesso periodo del 2023. Di queste, 1.172 erano petroliere (-42,9%) e 1.970 appartenevano ad altre categorie di imbarcazioni (-58,1%).

Leonardo Parigi